NISAと積立NISAの違いとは?

2018年からスタートした「つみたてNISA」。

徐々に知名度も上がってきていますが、「今までのNISAもよくわかっていないのに新しいNISAを出されても!」という声も多く聞こえてきそうです。

というわけで従来からある「NISA」とはなんなのか、そして新しい「つみたてNISA」とは?ということについて、投資初心者の方にもわかりやすくご説明致します。

NISA(ニーサ)は投資する人は絶対に使うべき制度だが、注意点も2点ある

NISAは2014年にスタートした比較的新しい制度です。

まずイメージとしてですが、NISAは一人一人が持っている「口座」だと思っていただくと分かりやすいでしょう。

銀行口座と同じくNISA口座があるということです。

このことを踏まえて、NISAってどういう制度なの?ということを一つ一つ紹介していきます。

NISAは日本政府からのプレゼント!口座で取引した分は非課税になるという最強のチート

まず気になるのが、NISA口座で取引すると自分にとってどういうメリットがあるの?

ということですね。

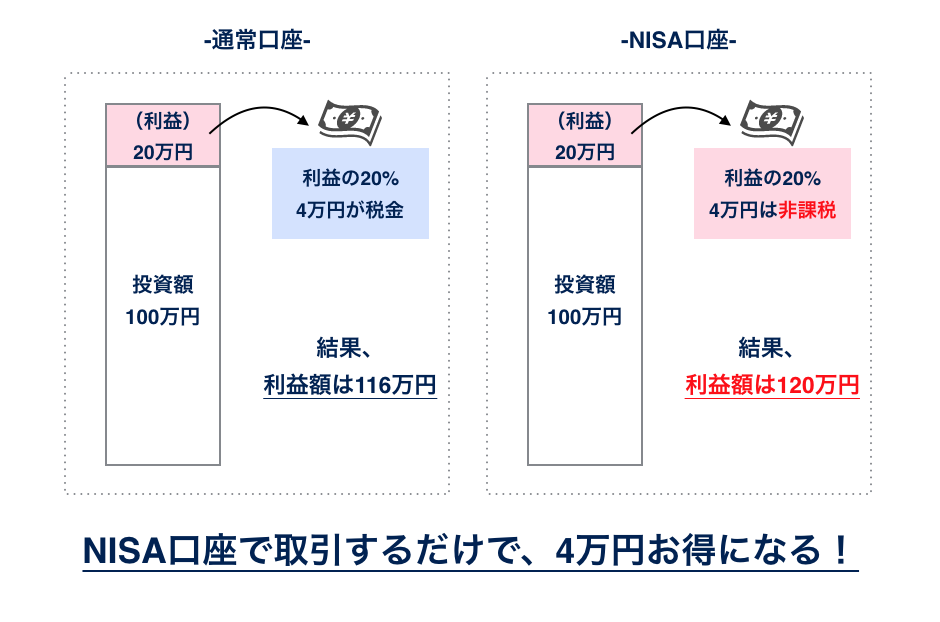

NISA口座で投資商品を持つことが普通に投資商品を持つことと比べて「優遇されている」点ですが、これは何といっても「非課税!」これに尽きます。

通常であれば投資商品が生み出した「利益」や「配当」には20%の税金がかかります。(基本的には自動で差し引かれます)

つまり100万円の株を買って120万円に増えたとしても、増えた20万円のうち4万円が引かれてしまうのです。

これを「なし」にするのがNISA口座ということ。説明するとこのような感じです。

儲かっても儲かった分を全部持って行っていいというのがNISAの最大のメリットといえます。

では、なぜこのような制度がはじまったのか?

背景としては、なかなかお金を投資に回さない日本国民の「預金主義」を、少しでも「投資」にお金を回して欲しいという政府の狙いから、NISAという「特別優遇投資専用口座」をプレゼントしたといえます。

「儲かっても税金払わなくてもいいよー!」という政府からのプレゼントと受け取りましょうw

投資商品を購入することができる銀行や証券会社に口座を持っていれば「その中で」NISA口座を持つことができるので、前提としてはこれらの金融機関に口座がないといけません。

銀行口座であれば誰でも持っているとは思いますが、NISAは投資商品の専用口座のため、より専門的な証券会社でNISA口座を持つ人が多いようです。(株式も証券会社でないと買えません)

ちなみに複数の金融機関でNISA口座を持つことはできません。あくまでも「一人一口座」です。

また後ほど詳しく説明しますが、「NISA」と「つみたてNISA」も両方持つことはできません。どちらかを選ぶ必要があります。

【注意1】購入枠に限度がある

ただしNISA口座であればいくらでも投資していいというわけではありません。

2018年時点の制度では年間で120万円までとなっており、それより大きい金額は通常の「課税される」口座で持つ必要があります。

ただ、この枠については2016年までは100万円だったものが120万円に拡大され、さらに200万円までの拡大を検討しているという声明もあるくらいなので今後は大きくなる可能性が高いといえます。

【注意2】非課税期間に限度があるがロールオーバーを活用できる

また、「非課税」である期間にも制限があり、最長「5年間」と定められています。

たとえば、100万円の株が5年で150万円になったとすると、そこまでの利益(つまり50万円)までは非課税だけど、それ以降増えた分は税金がかかるというものです。

では5年以内に売ってしまった方がいいのかというとそうでもありません。

NISAには「ロールオーバー」という選択肢があり、これは5年経過したNISA資産を次の(5年後の)NISAの枠として使うというものです。

150万円に増えてしまった資産でも、「買った時の値段」が120万円以内であれば全額を5年後の枠に移すことができますので、そこからさらに5年はその資産は非課税になります。

このように「ロールオーバー」を使えば繰り越して非課税状態を続けることができることもテクニックの一つなのです。

つみたてNISAはNISAと比較して、非課税期間が長いけれども購入枠が1/3で、購入できる商品も限定される

NISAについては、投資をする人は使うべき制度だということは理解できたかと思います。

では、次につみたてNISAってなんなの?ということですね。

「非課税」という免税枠がNISA口座の特徴なのですが、2018年にこのNISAにあたらしい選択肢が。それが「つみたてNISA」です。

もっと投資の初心者に適したスタイルのNISA口座を作ることでより多くの人(投資に詳しくない人)に投資を普及させようという目的のもと、その名の通り積立、つまり「コツコツと将来のために」使えるNISA口座を用意したのです。

つみたてNISAは非課税期間がNISAの4倍に!

1番の特徴は従来のNISAに比べて非課税期間が4倍、つまり20年あるということ。

これによりコツコツとつみたてていく「長期投資」に向いているという特徴があります。

従来のNISAで長期的に資産を持っておこうと思ったら5年ごとに「ロールオーバー」をして資産を繰り越していく必要があり、「ロールオーバー」をした年の枠は繰り越してきた資産によって使われるため新しい投資もできませんでした。

しかし非課税期間が20年もあれば、つみたてNISA口座で買った資産はほぼずっと非課税と考えて持ち続けることができるわけです。

【注意1】購入枠が3分の1に縮小

ただしいいこともあれば悪いことも、、

つみたてNISAはNISAと比較すると、購入枠は3分の1である年間40万円に縮小されています。

また、その名の通り「つみたて」しかできないので月に3万円強の金額を超えての積立はこの「つみたてNISA」ではできないということになります。

なお、ボーナス月は金額を多くするなどの調整は可能です。

【注意2】購入できる商品が限定される※株は買えない

また、つみたてNISAで購入できる商品は、国が積立に向いているとして定めた「投資信託」から選ぶことになります。

従来のNISAでは投資信託だけでなく株(国内・海外)も購入できたため「お、この株が安いな。NISAで買っておこう」ということができますが、つみたてNISAでは基本的に毎月決まった額を決めた商品で積み立てていくということになります。

なお、定められた商品の中での組み合わせは可能なので一つを選ばないといけないということはありません。

【注意3】「NISA」と「つみたてNISA」はどちらかしか利用できない!

新しい選択肢として登場した「つみたてNISA」ですが、最大の注意点は従来のNISAかつみたてNISA、どちらかしか選べないという点でしょう。

一概にどちらがいいということはいえないので自分にあったNISA口座を選択することが大切になってくるので、次にそれぞれ向いている人をご紹介していきます。

つみたてNISAを選ぶべき人は投資額と投資期間で判断する

どのような人であればつみたてNISAを選ぶべきなのでしょうか?

「従来のNISA」と「つみたてNISA」それぞれの違いを理解して自分のスタイルと照らし合わせてみましょう。

ここではつみたてNISAにぴったりな人を考えてみます。

40万円以上投資しない

まずは「金額」です。

年間で40万円以上投資に回したいという人であれば「つみたてNISA」ではカバーしきれません。

「月に3万円以下の資金しか投資には回せないなぁ」という人はまず「つみたてNISA」の検討ができます。

長期的に資産を作りたい

次に「期間」です。

つみたてNISAのメリットである長い「非課税期間」を活かせるのは長期での投資を考えている人です。

積み立てた資産は何年か以内に売却するというのではなく将来のために資産を「コツコツ作っていきたい」という場合はつみたてNISAの特徴を活かすことができます。

つみたてNISAはコツコツタイプの投資初心者にオススメ

金額・期間の面でのつみたてNISAの特徴を踏まえると、「月に3万円以下でコツコツ将来の資産を作りたい」人がぴったりです。

また、投資商品を国や金融機関が絞ってくれているため「自分で商品を選ぶのが難しい」という投資初心者にもやさしいのが「つみたてNISA」といえます。

逆にいうと「短期間(数年以内)で株の売買で儲かった分を非課税にしたい」というようなタイプの人は従来のNISAを活用するべきでしょう。

NISA・つみたてNISAで投資する際の商品の選び方

NISAとつみたてNISAの違いについて理解できたけれども「何をかったらいいの!」と悩む方もいるでしょう。

「とりあえず株?投信?それ以外にもなんかあんの?」とちんぷんかんぷんな人を私は多くみてきましたw

そういう方のために、オススメの商品をご紹介します。

NISAとつみたてNISAでも適する商品は変わってきますので、それぞれご紹介しますね。

「NISA」は投信つみたて+株のスポット買い

通常のNISAであれば投信の積立をベースにすることをオススメします。

なぜなら投資商品は一点で(一気に)買うよりも積立で「ならして」買った方が最終的にはより平均的な値段で買えるため「高いところで買ってしまった!」となる危険を防ぐことができるためです。

そして、ボーナス時期などの「スポット」では通常NISAの特権である「株式」の購入も検討してもいいかもしれません。

初心者であれば何が上がるかは考えるのが難しいので、お気に入りの株主優待があったり配当金(利息)の高い株を探してみるといいでしょう。

ちなみに、配当金もNISAでは非課税ですので、ウハウハだと覚えておきましょうw

つみたてNISAは2種類以上の商品を組み合わせて積み立て

つみたてNISAの場合は2種類以上の商品を組み合わせて積立設定することで1つの商品の価格の動きに依存せずに分散投資ができます。

NISA以外にも預貯金などで貯めていく場合は、NISA口座の資産は高めのリスクをとってもいいと思います。

例えば「国内株式」と「外国株式」のような分散でNISAでは投資しつつ、貯金などの「元本保証」も別でしっかり行うのが理想です。

「たわらノーロード」シリーズなどは日本最大手の「アセットマネジメントone」という会社が運用しており、「信託報酬」という手数料も最安クラスなのでオススメです。

- 国内株式に投資しているタイプのオススメ :「たわらノーロード国内株式」「ひふみプラス」

- 海外株式に投資しているタイプのオススメ :「たわらノーロード先進国株式」

そして絶対に売るな

積立投資において非常に大事なのは「売らない」ということです。

少しでも利益が出たら「今売るとこれだけ利益が」という欲が出たり、逆に下がった時に「もう怖い」など売ってしまう誘惑が出てくるかもしれません。

しかし、あくまでもこの制度は長期的に資産を作るという目的であるということを忘れず、積立設定をして「放っておく」ということが大事です。

つみたてNISAまとめ

つみたてNISAの登場でますます投資の選択肢は広がりました。

将来のために貯金ではない「なにか」でコツコツ資産を増やさないとなぁと思っていた人にとってはいいきっかけになるかもしれません。

初めてで本当に自分に「つみたてNISA」があっているかわからない人や、やっているうちに「株」にも投資したくなった人でも、「NISA」か「つみたてNISA」かの選択はその年ごとに変えられますので、まずはどちらでも「やってみる」ことが大事です。

私が利用している楽天証券は、手数料やネット証券の中でもトップクラスに安いし、なにより管理画面が簡単で使いやすいです!

投資初心者の方でも簡単に使いこなせると思うので、NISAが気になる方はまずはこちらのバナーから資料請求だけでもしてみてはいかがでしょうか?

Writer Profile