ウェルスナビ(WealthNavi)の損失報告ややめた方がいいという口コミは本当なのか?

ウェルスナビ(WealthNavi)は、2016年に誕生した自動資産運用サービス(ロボアド)です。

SBI証券という最大のネット証券との提携で販売網を拡大し、顧客数・預かり資産では国内ナンバーワンの地位を誇ります。

業界最大手と聞くとそれだけで信用したくなりますが、口コミをみると「損失報告」や「損をした」というものも。。

投資である以上やはり損失が出てしまうのは、仕方がないことなのか?

そこで、ウェルスナビでの「損」について、口コミやウェルスナビの仕組みを元に、

- ウェルスナビは本当に損をするのか?(口コミをチェック)

- ウェルスナビで損をしない方法はあるのか?

- 損をするのであれば、ウェルスナビは無しなのか?

という点について、確認していきます!

まずは、もっとも辛辣な口コミが多いとされている2ch(現5ch)の口コミをチェックしてみます。

2chではウェルスナビ(WealthNavi)で損をした人の辛辣な口コミが!

2chではウェルスナビで損をしたという、辛辣な口コミをみかけました。

適当に買って放置しているだけ、20万円損した

2ch

相当なガラクタ

2ch

自動的に手数料で元手が減っていく

2ch

ウェルスナビすごい言われようですね。。

特に自動売買がうまくいってないことや手数料に関する指摘が多いようです。

これは仕組みの問題なのか?

次にTwitterでは「損をした」という口コミがあるのかチェックしてみると、意外な事実がわかってきました。

Twitterでもウェルスナビ(WealthNavi)で損をしたというの口コミを複数確認できたが…

Twitterでも、損をしたとの口コミも見られました。

今日のウェルスナビ(´^ω^`) 損失膨らまれり(-_-;)

ウェルスナビの損失エグいwww

ウェルスナビのいう福利。今は1ミリも恩恵がありません。#ウェルスナビ #損失 #儲からない

ウェルスナビ、損失が積み上がっていきますね。ドコモの、dポイント投資も、損失が積み上がっていきます。機械的な割に損失が多いのが不思議。

【運用実績12か月目】ウェルスナビ。アメリカ株大幅下落で損失大

損をした報告が多いですね。。

しかし、これらの口コミを追ってみてみると、損失が出てもそのまま持ち続けていたら回復したという声もありました。

そう、長期投資前提でいると、損失が出てしまってもすぐに売らなければ、回復する可能性があるんですね!

ウェルスナビ(WealthNavi)は短期投資だと損をする可能性が高くなる

投資である以上、損失が出るのは避けられないことです。

が、そもそもウェルスナビでの資産運用は「長期投資」が前提となっています。

長く持ち続けることで、パフォーマンスを発揮することができるんですね!

投資を始めて数ヶ月で「損失が出た」などというのは、最終的なパフォーマンスを最大化するうえではそれほど気にするべきことではありません。

タイミングを分散して買うつもりであれば、損が出ているタイミングはむしろ「安く買える」タイミングでもあるので買い増しを検討してもいいと理解しておきましょう。

ウェルスナビの口コミをチェックしたが「大暴落」の前までは損失よりもプラスが多い

こちらのページで、実際にウェルスナビを運用している人の運用実績をまとめました。

2018年12月に株価が大きく下がったのですが、その前後でプラスだった人の多くがマイナスになったという報告をしていました。

相場には「大暴落」するタイミングがつきものです。

世の中のウェルスナビ運用実績もこの「大暴落」の時期を挟むか挟まないかで大きく異なります。

2018年12月の大暴落が起きる前までは8割以上が利益になっていたのですが、大暴落後は5件中5件が損を出しているという結果となりました。

いかに優れたロボアドであっても相場の大暴落(≒自然現象)には勝てないということですね・・・

しかしこれ、ある投資方法さえ守っておけば、損を防ぐ可能性があがるんです。

ウェルスナビ(WealthNavi)で損をしないためには積立設定がおすすめ

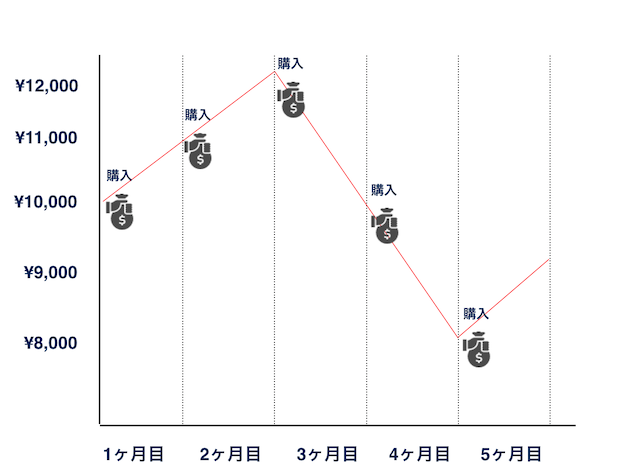

ウェルスナビで資産運用を行うのであれば、 一度にまとまった資金を突っ込むのではなく、毎月一定額を投資し続ける「積立設定」がおすすめです 積立設定をすると損をしにくくなる理由についてご紹介します。

ウェルスナビ(WealthNavi)での運用に積立設定をおすすめする理由

ウェルスナビは市況を確認しながら、リスク許容度を元に”勝手に”売ったり買ったりという運用をしてくれています。

市況がいい時にどかっと予算を入れると、良い市況がベースになってしまうため、悪くなった時に対応ができなくなります。

しかし、月に一定額を「小分け」にして買い貯めていくと、投資商品の価格が下がったとしても、安いタイミングでたくさん買えることになります。

株価は基本的に右肩上がりとなるため、積立設定しておけば、いい時も悪い時も繰り返しながら、勝手に運用実績も右肩上がりになって行ってくれるという訳ですね!

こういう投資方法をドルコスト平均法といいます。

投資家の中でもリスクヘッジをするためのかなりメジャーな投資方法になるので、ウェルスナビで投資をするなら積立投資がおすすめという訳です!

ウェルスナビ(WealthNavi)はいくらからはじめるべき?

ウェルスナビは最低投資金額を「10万円」としており、少額から開始できるのも魅力の一つです。

とはいえ「10万円で十分なのか?」と不安に思うかもしれません。

そこでこの最低投資金額は無視して、そもそも投資商品としてどのくらいの資産を預けるべきか考えてみましょう。

そもそも、収入のどれくらいを投資すべき?

積立となると毎月の収入の中から投資資金をねん出していくのが一般的ですが、どのくらいの割合がベストなのでしょうか?

これについて正解はない(公的な数字もありません)のですが、多くのFPや著名人が「収入の1割~2割前後」を推奨しています。

積立投資も貯蓄の一部にはなるので、現在一定額を預金に回しているお金がある人はその一部もしくは全部を回してもよいと思いますし、そもそも預金も出来ていない人であればまずは1割からでも投資に回せるように支出を管理してみましょう。

資産(預金)がすでにある場合は?

既にまとまった預金がある人であれば、半分程度はウェルスナビに回しても良いといえます。

ただ気を付けたいのは先述の通りリスクを減らすために「小分けにして」買い付けを行うことが大切です。

例えば、ウェルスナビに回せる資金が100万円あるとすると、毎月10万円ずつ10ヶ月にわたって積立設定を行うなど、分散しての買い付けを心掛け、損をしにくい投資方法を心がけましょう。

ウェルスナビ(WealthNavi)は解約したほうがいいと言われる理由

冒頭の口コミで、ウェルスナビ(WealthNavi)は解約するべきと書かれていましたね。

実は、有識者の中にも、

- ウェルスナビのようなサービスはやらないほうが良い

- やっているのであれば今すぐ解約を

- ウェルスナビ(WealthNavi)は情弱向けサービス

という意見もあります。 これはどのような理由からくるのでしょうか?

無駄な手数料がかかる

ウェルスナビの手数料は年間で預かり資産の「1%」となっています。

100万円預けたとすると年間で1万円の手数料を支払うことになります。

これは自分で商品を売買していれば当然かからない費用になるので、「このコストが無駄だ」という意見はもっともです。

しかし、その「自分で売買する」というのが難しい、もしくは面倒だからこそウェルスナビのようなロボアドに任せるので、ここは人によるところだと思います。

自分では何も出来ないけど、勝手にやってくれるのであれば任せたい人にとっては1万円支払っても年間で3万円儲かるのであれば、当然「やったほうがいい」ということになります。

解約時売却依頼時での含み損益と実際に売却された後の損益が大きく異なる

こちらはウェルスナビに対して結構ある意見です。

利益が出ている状態で売却したのに、結果的に損している

ということも、発生しているようです。 これはウェルスナビの売却システムが、

- 20時以降の注文は翌日注文になる(注文時と実際の売却で金額がズレる)

- 金額がズレても希望の出金額を確保するために自動的に多めに売却される

という特徴があるためです。

利益だと思って売却した結果、損益が出て売れるなど、正直あってはならないことですが、利益と損失ギリギリのラインで売却するとこのような現象が起きるようです。

また、ウェルスナビは「外貨(ドル)」での運用となるので、為替の影響も受けて実際に戻ってくる金額が想定よりもズレることが多いようです。

ウェルスナビより楽ラップの方が損をしにくい理由

投資に興味があって、ウェルスナビを始めてみようと思った方!

ウェルスナビは積立投資をすれば損をする可能性をかなり下げてくれますが、ベストな選択とはいえません。

手数料や運用資産の観点から考えると長期投資にはウェルスナビよりも、実は、楽天証券の「楽ラップ」の方が優れているんですね!

楽ラップの方が手数料は10%以上安い

手数料ですが、ウェルスナビの場合は1%(信託報酬別)、楽ラップの場合は0.99%(信託報酬込)となっています。

この「信託報酬」というのは商品を持っているだけで発生する手数料で、厳密には商品の価格に反映されています。

信託報酬については表にしてこちらのロボアドバイザー比較ページに記載しましたが、楽ラップは0.99%に対して、ウェルスナビは最大で1.14%と、10%以上手数料は安いということになります。

楽ラップは日本円で管理をするので為替リスクがない

ウェルスナビは先述の通りアメリカドルで管理されますが、楽ラップで運用する商品は日本円で管理されます。

日本円で管理するので、売却価格が大きくズレたりすることもないので、安心ですね!

運用実績を比較すると最も損をした時期でも楽ラップの方が運用実績が優秀だった

儲かるのは嬉しいですが、やはり損をしたく無いですよね。。

先述の通り、2018年12月に株価が大暴落して多くの投資家が損をしました。

しかし、楽ラップはそんな時期でも損をすることはなかったんですね。(その時の楽ラップの運用実績はこちら)

その時の、ウェルスナビの運用実績と比較するとこのような感じです。

- 楽ラップ +2.4%

- ウェルスナビ-7.04%

悪い時でも楽ラップはきちんと成果を出してくれています。

ウェルスナビを検討している人は是非楽ラップも比較検討してみることをオススメします!

こちらのバナーから無料診断ができますので、楽ラップに興味がある方は、一度やってみてはいかがでしょうか?

Writer Profile

")