楽ラップの手数料コース選びで損をしないための選び方

楽ラップを始めようとして進めていくと、急に「手数料コースはどちらにしますか?」と聞かれます。

固定報酬型とは○○○、成功報酬併用型は○○○・・・

サイトでは丁寧に説明してくれていますが、結局のところどっちを選べば良いかわからず、戸惑う方も多いかと思います。

というか楽ラップのサイトのTOPページで手数料1%未満って書いてたし、今更なに!?と私は一度、ここで申し込むのを投げ出しましたw)

とはいえ、この手数料を決めないと契約を進める事ができません。

そこでまずは、楽ラップが用意している2つの手数料コースの説明をいたします。

楽ラップが用意している手数料コースは2種類

では、固定報酬型とはなにか?成功報酬併用型とはなにか?

楽ラップの2つの手数料コースのそれぞれの特徴を理解して、自分の投資タイプにあったお得な手数料コースについてご説明します。

固定報酬型はずっと手数料が変わらない

まず「固定報酬型」コースについてですが、こちらはその名の通り一定の報酬額を支払い続けるコースです。シンプルですね。

このコースがまさにサイトでうたわれている、「最大0.990%(信託報酬含む)」というコースです。楽ラップのレギュラーコースと言って良いでしょう。

ちなみに、資産が1000万円以下であれば預けた金額×0.702%が手数料となります。

これ以上もこれ以下もかかりませんので、どれくらい手数料を払っているのかがわかりやすいです。

成功報酬併用型は儲かれば儲かるほど手数料があがる

問題は「成功報酬併用型」です。

楽ラップの成功報酬併用型手数料はは「一定の報酬額+儲かった場合はさらに払う」という仕組みとなります。

「一定の報酬額」と儲かった場合に払う金額はこんな感じ…

| 一定の報酬額 | 0.549% |

| 儲かった場合に支払う額 | 儲かった金額×5.40% |

固定報酬と比較すると、固定報酬型の0.702%に比べて「0.594%」と安くなっているため、儲かっていない場合の手数料は安くなります。

ただ、儲かった場合は「儲かった金額」×「5.40%」を上乗せで払うので、儲かれば儲かるほど手数料を多く支払うことになる仕組みです。

手数料コースの選び方、ポイントは「運用益」

楽ラップは途中で手数料コースが変更できるので、マメな人は運用状況を見ながら、ある程度儲かるまでは「成功報酬併用型」、ある程度以上儲かっている場合は「固定報酬型」を選ぶとお得といえます。

ただ、ある程度ってどのくらいだ?と疑問ですよねw あとはめんどくさい…

そこで、楽ラップのシミュレーション通りに運用できた場合で簡単に計算してみます。

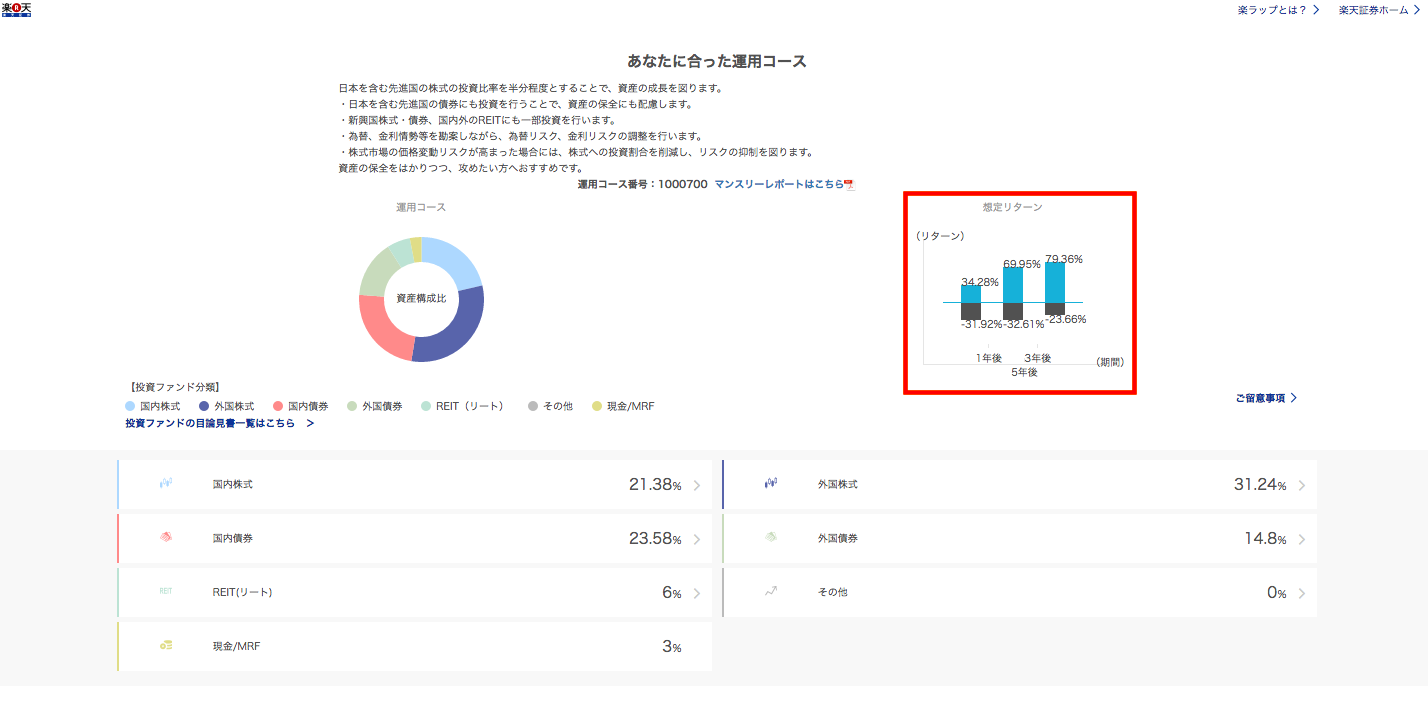

楽ラップの診断画面ではコースにもよりますが、1年間のシミュレーションの「儲かった場合」と「損した場合」の損益率が出るので、それを参考に比較してみます。

こちらのパターンでは年間の損益が+34.28%~-31.92%で、平均は+2.36%となります。

したがって楽ラップに100万円預けたとして、年間で2.36%つまり23,600円の利益が出たと仮定します。その場合、固定報酬型と成功報酬型の手数料は以下のようになります。

| 固定報酬型手数料 | 成功報酬型手数料 | |

| 資産 | 1,023,600円 | 1,023,600円 |

| 手数料条件 | 0.702% | (固定)0.594% (利益分)5.40% |

| 支払い手数料 | 7,185円 | (固定)6,080円 (利益分)1,274円 合計7,354円 |

微々たる差かもしれませんが、シミュレーションに基づくと固定報酬型の方が手数料が安いということになります。

長期であればあるほど固定報酬型を選べばよい

シミュレーション通りの運用でいくと固定報酬型の方がやや有利となりましたが、そうでなくてもとりあえず「固定報酬型」を選ぶことをオススメします。

(損しているのに手数料を払うなんてという気持ちはわかりますがw)

なぜなら、1年でみるとシミュレーションのようにほぼトントンとなり、少しの差によって「成功報酬併用型のほうがよかった!」となる可能性はありますが、長期で運用すればするほど、利益が出る確率が高くなり、そうすればどんどん成功報酬併用型の場合の手数料がかさむことになるからです。

長期で投資をしていると損をすることもあれば、ガツンと利益が出るタイミングも当然あります。その時に利益分に比例して手数料もガツンと取られてしまうため、成功報酬というのはあまりオススメできません。

シミュレーションでは1年間の平均リターン「2.36%」で算出しましたが、「5年後」のシミュレーション(+79.36%~-23.66%)の年間平均リターンは「11.14%」とかなり利益が見込めるため、大きな差が生まれます。(ちなみに年間の利益が+11.14%の場合、100万円預けていると手数料は固定報酬型の方が年間で4,814円も安い)

そもそも利益を出すために資産運用をしているわけですから、利益が出ている前提で考えるべきだとも思います。

迷ったらとにかく「固定報酬型」!間違いありません。

「儲かっているなら多少手数料が多くてもいいや」という雑な考え方で成功報酬併用型を選ぶとそのうちかなり手数料を搾取されることになりますからご注意をw

他社のサービスの手数料コースは?

他社のサービスを見てみると、ウェルスナビでもTHEO(テオ)でも、そもそも「成功報酬」という考え方がなく、手数料は一定となっています。

楽ラップでいう「固定報酬型」のみですね。

一定の方が顧客も迷いにくいですし、会社としても管理が楽だと思うのですが・・なぜ楽ラップには「成功報酬併用型」という選択肢があるのか…

ここからは私の推測ですが、おそらく相場が一気に上がった時に楽天証券自体が成功報酬によりザクザク手数料をゲットするためではないかと思います。手数料って最初に決めるとめんどくさいですし、わざわざ変更しませんからね…

せっかく他社よりも安い手数料率を設定してくれているので、楽ラップをする際は余計な選択肢は選ばずに迷わず「固定報酬型」でいきましょう!!

Writer Profile