と楽ラップを比較してみた")

THEO(テオ)と楽ラップを評判や実績で比較してわかった決定的な違い!

【2019年12月10日更新 】

THEO(テオ) がサービスを開始したのは2016年。

利用者も順調に増加しており、THEO(テオ) の運用者は20-30代を中心に5万人以上。なんと投資未経験社の80%がTHEO(テオ) を始めているそうです。

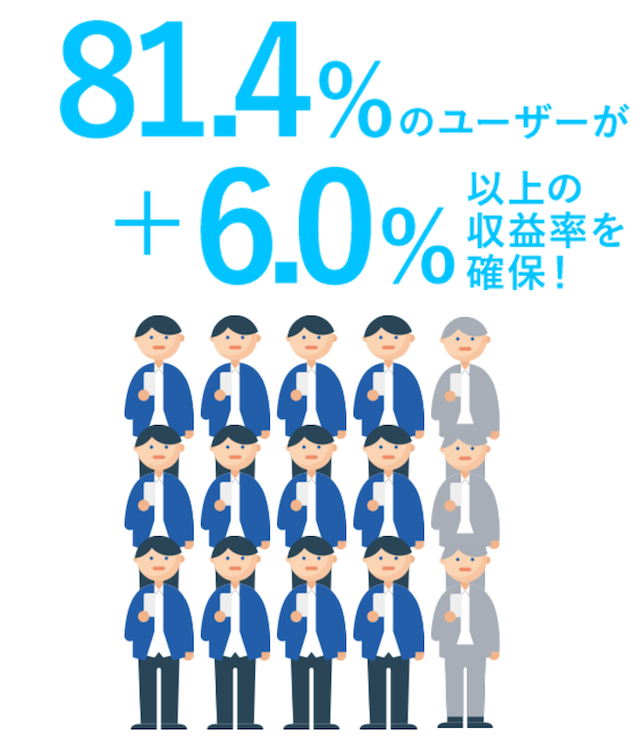

肝心なのは儲かっているかどうか!

THEO(テオ) のサイトから拝借した少し古いデータですが、このような実績が公開されていました。

100万円預けていれば106万円になるということなので銀行に預けるよりは全然いいですね!

実際わたしも16ヶ月間積立投資を行いましたが、こんな感じで儲かりました!

THEO(テオ) 積立を10月に停止したが、本日解約を決意

— 楽ラップドットコム (@rakuwrap) November 29, 2019

楽ラップ、ウェルスナビと比較すると乱高下の激しいロボアドバイザーでした

プチバブル状態なので、バブルが弾ける前に、利確して次に備える

まあ、1年とちょっとでグアム旅行代くらいは稼げてよかったw#THEO #ウェエルナビ #楽ラップ pic.twitter.com/ghapOc9IiL

が、投資先としてはベストな選択と言えるのか?

楽ラップにも投資していますが、こんな感じで数値的には楽ラップの方が優秀なんです!

#楽ラップ 運用をはじめて3年間の成果を公開しました!

— 楽ラップドットコム (@rakuwrap) October 2, 2019

成果をまとめると

・3年前に10万円入れて完全放置

・3年間で14.7%増

・年利は4.7%計算

・かなり積極型コースで設定

・3年間でマイナスは一度もなかった

とかなり優秀でした。引き続き放置を続けます!https://t.co/is6eO8LozC

競合ロボアドバイザーとして比較される、楽ラップとTHEO(テオ)。

他に、どのような違いがあるのか徹底的に比較してみました。

THEO(テオ) に興味がある、新たな投資先を探しているという方はご覧ください。

THEO(テオ)の口コミをみると不安定という評判が多い

まず気になるのが、実際に投資している人の評価ですよね。

実際に投資していた私のTHEO(テオ) への評判は「不安定」という言葉につきます。

楽ラップ2018年の実績

— 楽ラップドットコム (@rakuwrap) November 14, 2019

2018年の9月末から2018年の12月末にかけダウも日経も一気に落ちたが、市況的に悪い時でも楽ラップはプラスを保ち+2.4%でフィニッシュ

他のロボアドと比較すると歴然

・楽ラップ 2.4%

・THEO -9.6%

・ウェルスナビ -6.8% #楽ラップhttps://t.co/Zrt2rpcPlc pic.twitter.com/IO9lnb5wj0

THEO(テオ) は市況が良い時はそこそこいいですが、市況が悪くなると歯止めが効かないくらいに損をします。

不安定ですよね。。

他に人はどのような評判なのか?

THEO(テオ) を実際に試した人の口コミを確認し、更にTHEO(テオ) と楽ラップの比較してみます。

THEO(テオ) は為替の影響を受けやすく不安定という評判

THEOによる投資はいきなりの爆損、慌ててポートフォリオを検証すると40銘柄近い分散投資を行っているがほぼ海外の株や債券ばかりと判明。これではわずかな円高だけでも即死級ダメージ。撤退は10%損失と決め円相場の回復を待つ。(死亡フラグ

私と同じTHEO(テオ) は不安定という評判です。

このような、THEO(テオ) は投資先の商品が為替の影響を受けやすいという口コミが多くみられます。

特に投資に対して少し知識のある人にとっては、投資先の商品がすべて「海外の商品」であることが良くも悪くもこのような評判になっているようです。

後ほど説明しますが、THEO(テオ) は全て海外銘柄で運用しています。

「外貨建て」で買いつける必要があり、商品の価格に加えて為替の影響によって資産の価格が大きく変わってしまうため不安定なのです。

「円安」になると資産は一気に増えるし、「円高」になると一気に減ってしまうというリスクが大きくなるわけですね。

為替(ドル)は1年で10%以上動くことも珍しくないため、それだけで100万円が110万円にも90万円にもなり得るということです。

一方楽ラップは、楽ラップの投資先は国内の投資信託に限られており、全て「円建て」の商品で運用されるため、為替のリスクはTHEOに比べて小さいです。

総括すると、THEOは大きく儲ける可能性も大きく損失を出す可能性もあり、楽ラップは価格は安定しているという運用の傾向が出るでしょう。

長期的に投資すれば投資するほどこのリスクは分散されますが、投資初心者や為替のリスクを好まない方は価格の安定している楽ラップの方が安心できるかもしれません。

THEO(テオ)のカスタマーサービスはダメだという口コミ

電話にでる森山って男は話にならない あんなの電話に出させてるなんてここはだめだね むしろ不安になった 未来はない

一部ではありますが、THEOを提供する「お金のデザイン」のカスタマーサポートに対する厳しい意見も見つけました。

「お金のデザイン」はテクノロジーを重視したベンチャー企業です。

こういったカスタマーサービスはまだまだ行き届いていない部分はあるかもしれません。

ちなみに、わたしもよくないと感じた点が解約時にありました。

THEO(テオ) 解約5営業日目。

— 楽ラップドットコム (@rakuwrap) December 6, 2019

当然ながら、まだ銀行口座にはTHEO(テオ) からお金が入ってきていません。

解約したらTHEO(テオ) のアプリはログインすらできないけど、出金するまでは見せてくれればいいのにと思う。#THEO #テオ #ロボアドバイザー #ロボアド

後ほどかきますが、この見えない間に資産が少なくなっていましたからね。。

投資初心者ではどうしても、ネット画面のみで判断がつかなければ電話はしたいと思います。

THEO(テオ) はまだカスタマーサービスが不安定なので、投資初心者の方はこの点を理解して投資するか判断しましょう。

ちなみに楽天証券はグループ自体が大きく、ネット証券会社としても老舗に位置付けられるので、カスタマーサービスは好評。

調べて見ると、楽天証券はヘルプデスク協会の最高位評価を獲得しているようです。

楽天証券カスタマーサービスセンターは2016年、HDI-Japan(ヘルプデスク協会)が実施している「問合せ窓口格付け」「ウェブサポート格付け」において、最高位評価の「三つ星」を受賞しました。

少し調べてみると、世界に約100の支部や地区会をもつ、サポートサービス業界で世界最大のメンバーシップ団体ということですので、世界的に楽天証券のカスタマーサービスは評価を得ているということですね。

次に、私が強く言いたいこと!

それが、解約時の二つのサービスの対応の違いです。

THEO(テオ) は解約後に手数料を引かれて入金されるので要注意!

THEO(テオ) は儲かった!と思って解約し、入金画面をみるとなんか1.5%ほど引かれて入金されていました。。

詳しくはこちらの記事に書いていますが、

入金された時「は?」という感じです。

ちなみに、楽ラップも友人が解約しましたが、そのようなことはありませんでした。

THEO(テオ) は、管理画面上で¥1,272,080だったのが、入金額は¥1,255,900でしたからね。。

ここもTHEO(テオ) で投資を始める際の注意点といえます。

THEO(テオ)と楽ラップは基本的には同じ、ロボアドを活用したラップサービス

THEO(テオ) は、顧客からお金を預かりそれを自動的に運用する「ラップサービス」です。

投資家は簡単な5つの質問に答えるだけで適した資産配分が構築され、その配分に基づいて自動的に運用(売ったり買ったり)してくれます。

顧客は「投資委契約」という契約を結び、資産運用を完全にTHEO(テオ) に任せることとなりますが、市況や資産の状況にに合わせて半永久的に自動で資産運用してくれます。

質問数に違いはありますが、THEO(テオ) と楽ラップは基本的には同じサービスということですね。

THEO(テオ)を提供している会社はお金のデザインというスタートアップ企業

THEO(テオ)は「お金のデザイン」という2013年に設立された会社が提供しています。

スタートアップ企業で、テクノロジーを活用してラップサービスを提供する、いわばベンチャーのラップ専門会社です。

他の一般的な金融機関とは一線を画したテクノロジー企業が運営している金融サービスだけあって、他の金融サービスを提供しているデザインも他の金融機関のサービスと比べて先進的でイケてる感じが出ています。

グラフと数字でわかりやすく表現されており、投資初心者の方には食い付きがいいと思いますね。

THEO+SBI証券となりより投資初心者向けの機能が拡充された

THEOは「お金のデザイン」という会社が運用していることは述べましたが、直接契約もできればSBI証券を通して契約することもできます。

SBI証券から申し込む場合は名前とサービス内容が少々異なります。

その名も「THEO+SBI証券」!(そのままw)

余談ですが、SBI証券はほかにも「ウェルスナビ」の申込窓口も果たしているので2つのロボアドサービスを揃えているということになります。

THEO+SBI証券となり、より初心者向け機能が拡充されました。

大きな変更点としては

- 最低投資金額の引き下げ

- 難しい質問の廃止

- 運用方針の自動変更機能

の3つです。

投資初心者にはかなりありがたい機能追加だと思うので、順を追って説明します。

最低投資金額が10万円から1万円に変更された

最低投資金額を「10万円」→「1万円」に変更しました。

これまでもロボアドの中では最低投資金額は低い方でしたが、さらに始めやすく対応しましたね。

1万円の投資なんてほぼ意味あるのか?と感じるかもしれませんが、これにより例えば最初に全くお金がなくても「積立を毎月1万円から」という設定ができるようになりました!

使い方の幅は広がりましたね~

難しい質問を廃止してより投資初心者にも対応できるようになった

投資の初心者に対応するためにサービス開始時の「質問」をより簡単なものになったようです。

今までは「年齢」や「資産運用の経験」のほか、「元本の安全性」「資産が値下がりした時どのような行動をとるか」「インフレによる資産の目減りをどれくらい心配するか」という少し専門的な質問が入っていました。

投資初心者の人には「知らねーよ!」と言いたくなるような質問もありましたが、この質問をより基本的なプロフィール入力に変更したようです。

「年齢」「年収」「毎月の貯金額」 「現在の金融資産額」「いくらからはじめるか」という、誰でも答えられる質問になっています。

運用方針の自動変更機能

新たに「THEOにおまかせモード」という機能を追加しました。

これは最初に設定される「運用方針」(質問に答えて診断される投資方針)をその人の年齢や市場の状況に応じて自動で適したものに変えてくれるというものです。

その時の状況で投資方針は当然変わるものですから、これは良い機能と言えそうですね。

THEO(テオ) と楽ラップの手数料の大きな違い

ここまで一通り、THEO(テオ) の説明をしてきました。

でも、気になるのは、「THEO(テオ) と楽ラップではどちらが儲かってどちらが損をしないの?」という点ですよね。

この判断ができるように、手数料、投資先の商品、開始までのフローについて比較してみました。

100万円以上投資すれば手数料はTHEO(テオ)の方がお得になる

| サービス名 | 手数料 |

| THEO(テオ) | 1.0%+0.2%程度 |

| 楽ラップ | 0.99% |

THEO(テオ)の手数料は一律で預かり資産の「1.0%(年率)」となっていますが、ここには良い秘密と悪い秘密があります。

THEO(テオ) は100万円以上投資すると手数料が割引される

THEOは預かり資産が大きくなればなるほど手数料が割引になる「THE COLOR PALETTE」という仕組みがあります。なんと最大で35%オフとなるんですね。

具体的には、下記のようなテーブルとなっています。

- 1万円以上:10%オフ

- 50万円以上:20%オフ

- 100万円以上:30%オフ

- 1000万円以上:35%オフ

1,000万円も投資することは非現実的かもしれませんが、100万円ほどであればなんとか行けそうな気もしますね。

これはかなりお得です!

しかし、悪いTHEO(テオ) の手数料には悪い側面もあります。。

THEO(テオ) は楽ラップとは違い、手数料とは別に信託報酬を支払わないといけない

THEOは運用してもらう手数料以外に、THEO(テオ) で持っている資産に対しての手数料がかかります。

これを信託報酬といいます。

手数料といっても支払っている感覚はなく、投資した商品から信託報酬分を天引きして「値下がり」することで間接的に手数料を支払っています。

楽ラップはこの費用も含めて「0.99%」としていますが、THEO(テオ) にはこの隠れた手数料が年間で約0.2%かかります。

10万円を1年間それぞれのサービスに預けた場合、楽ラップのほうがTHEO(テオ)より200円程度手数料が安くなる計算になります。

ただ、THEOは先述の通り資産が多くなれば手数料が割引になるので、「100万円以上」資産を預けた場合はTHEOのほうが手数料が安くなり、逆転することには注意が必要です。

THEO(テオ) は海外への投資。楽ラップは日本への投資。

THEOに預けたお金は「海外のETF」に投資をしています。

ETFというのは上場している投資信託のことなので、それを通して世界中の株や債券に投資することになります。

ただし、ここは注意が必要なのですが、海外の資産で運用するということは、基本的に資産を「ドル」で買うことになります。

「ドルを通して資産を買う」ということは資産の価値が上がってもドルが下がれば(円高)、その分日本円では「目減り」することになります。

海外ETFを購入するTHEO(テオ) は、購入した商品とドルの動き両方を確認しないといけないということですね。

一方楽ラップは、海外の資産に投資はしていますが、日本の商品を円で買っています。

わかりやすくいうと、

- THEO(テオ)

- 世界中に投資する「海外製品」を買っている。

- 楽ラップ

- 世界中に投資する「日本製品」を買っている。

何を買っているかという部分が大きく違うということですね。買う商品が違うので、必然的に結果にも違いがこのように表れます。

- THEO(テオ)

- 為替が上がった時(円安)はTHEOが少し有利

- 楽ラップ

- 株価が上がった時は楽ラップが少し有利

ということになります。

THEO(テオ) はyahooファイナンスのこちらのの為替を、楽ラップはyahooファイナンスのこちらの株価を確認しながら、上がり下がりをみて、判断するといいかと思います。

開始までのフローはTHEO(テオ) の方が少し短い

THEO(テオ) は診断までのフローがかなり短いです。5つの質問に答えるだけで診断結果を出してくれます。

こちらの5問に進むだけで、「会員登録」し、「口座開設」へと進めますので非常に簡単であると言えます。

楽ラップよりTHEO(テオ) の方が質問数は少ないですが、聞かれる質問はTHEO(テオ) の方が少しだけ難しいです。

「インフレが起きて、手持ち資産が目減りする心配を…」といきなり言われても少し難しいですよね。

楽ラップは、「福袋は買いますか?」「病気になれば病院へ行きますか?」など質問数は多いけれどもより簡単な質問に答えるだけでOKです。

私はどちらも無料診断してみましたが、THEO(テオ) より楽ラップの方がより簡単に質問答えれるので、投資初心者向きと思いました。

THEO(テオ) と楽ラップのデメリットを比較。楽ラップの方が大きく儲からないけれどもリスクがすくない!

投資初心者向けの指標では大きな違いがなかった、THEO(テオ) と楽ラップ。

いいところでは、判断がつかないので悪いところを見て判断してみましょうw

それぞれどのようなデメリットがあるのかを比較し、どちらが許容できる範囲内に収まっているかを考えてみます。

THEO(テオ)は自分の資産を把握することが難しい

THEO(テオ) は海外の資産での運用を前提としておりますので、「これは海外の資産、これは日本の資産」というような区別をしていません。(先進国・新興国での区別をしています。)

一定の資産を日本のもので持っておくという考え方がないので、世界全体を見た投資ができる一方で、為替の変化で大きく動きやすい資産運用となるでしょう。

また、THEO(テオ) は、投資対象商品が11,000銘柄と豊富にあるため選択肢が多い半面、今自分が何を持っているかを把握することは非常に難しいでしょう。

一方、楽ラップはどこに何を投資しているのかということがわかるので、ここはTHEO(テオ) と楽ラップでは大きな違いがあるといえます。

楽ラップは大きく儲かることは少ない

楽ラップは国内の投資信託に投資し、その資産配分では「国内株式」や「国内債券」といった日本の商品をある程度キープするような設計になっているので良くも悪くも、為替の影響度はTHEOに比べて少なくなります。

ただ、ある程度国内の商品を持っておくというのは特に初心者の方にとっては安心できますね。

また、商品数は厳選しているため、慣れてくると持っている商品の特徴がわかるようになり、管理もしやすくなります。

デメリットを比較した際、どちらも資産運用を任せるサービスなので、問題ないといえば問題ないのですが、私はラップサービスを通して投資に触れ勉強しきちんと目利きできるような勉強ができると考えています。

その視点から考えると、自分の資産をいますぐ把握できないというのは致命的であり、なぜ儲かったかを理解しにくいので、そう考えるとTHEO(テオ) と楽ラップを比較して投資初心者の方にオススメする場合、楽ラップの方が投資の本質にきちんと触れることのできるサービスなのではと思います。

THEO(テオ) が向いている人、楽ラップが向いている人

楽ラップとTHEO(テオ) のサービス自体と口コミの比較をしてみましたが、いかがでしたでしょうか?

これらの特徴を踏まえると、どういう人がどちらのサービスに向いているかを最後にまとめてみます。

THEOに向いている人

- 投資経験が少しはある

- 日本国内の商品にこだわらず、為替のリスクを判断できる

- この先だいぶ円安になるだろうと思っている

- 新しいもの好き

THEO(テオ) を見てきて初心者向けのサービスのように思いました。

しかし、購入している商品が海外商品のみということと、カスタマーサービスが脆弱という点から、投資経験が少しはある人でないとTHEO(テオ) は扱いきれないのではと思いました。

ただ、自動で運用してもらえるという事は非常に楽であり、今後円安になると踏んでいる人には非常に使い勝手のいいサービスだと思うので、検討してみてもいいと思います。

楽ラップに向いている人

- 投資初心者ですべてをお任せしたい

- 「増える」よりも「減らない」ことが大事だと思っている

- 投資や経済において難しいことは分からない

- 楽天会員である(楽天ポイントが欲しい)

このような感じですね。

特徴はやはり日本の資産で運用するという点でしょう。為替リスクなどを考えることなく、ただ、漠然と投資がしたいけど知識がないという人には楽ラップはオススメです。

大きく減ることも少なく、銀行に預ける金利よりかはリターンはあると思います。また、運用することで楽天ポイントももらえることを考えると、余裕のあるお金を銀行代わりに入れておくという考え方もありかもしれませんね。

ここまで比較してわかったことは、THEO(テオ) は投資経験者向けであり、楽ラップは投資未経験者向けのサービスということです。

この決定的な違いを理解した上で、どちらのサービスを利用するか、はたまたどちらも利用するかを検討するべきかと思います。

投資初心者で楽ラップに興味のある方は、無料で診断ができるので、一度実施してみてもいいかもしれません。

Writer Profile