楽ラップの運用実績を公開!3年間の運用で儲かったのか?

楽天証券の「おまかせ投資」サービスである楽ラップ。

難しいことを考えずに誰でも簡単に資産運用が出来るとあって、投資初心者を中心にどんどん申し込みが増えているようですね。

このページでは、楽ラップについて

- そもそも楽ラップってなに?

- 本当に儲かるの?

- 実際に運用している人のリアルな声が聞きたい

という人のために、

実際に楽ラップがリリースされてすぐに10万円で運用を開始した私が、ちょうど3年間運用し続けてどれくらい儲かったのか?

どのような感想を持ったのかを公開していきたいと思います!

楽ラップとは?メリットもデメリットもあるので理解しておく

楽ラップは楽天証券が提供する投資サービスで、「ロボアドバイザー」というジャンルに属する全自動の資産運用サービスです。

投資で難しい運用(売ったり買ったり)という部分を市場の動きや投資家のタイプに合わせて自動で行ってくれるため、初心者でも安心してプロ顔向けの資産運用が出来るのが魅力で多くの投資初心者が楽ラップデビューを果たしています。

楽ラップは完全に自動で自分の性格に合わせた運用をしてくれる

楽ラップの最大の魅力は何といっても

- 完全に全自動で資産運用

- 投資家の性格にあわせてコース設定してくれる

という点です。

投資初心者が抱く「投資って難しそう」というハードルを取り除く機能が満載で、難しいことはすべて楽ラップがやってくれます。

投資家はお金を預けるもしくは積み立て設定を行うだけで勝手に資産が株式や債券などで運用されていきます。

また、設定時にはいくつかの簡単な質問に答えるだけでその人にあった最適な「コース設定」がされ、その人に合った資産割合を個別にセットしてくれます。

世の中の動きに合わせて、そしてその人の性格にまであわせて資産運用をしてくれるのが最大の魅力といえるでしょう。

楽ラップは大儲けできないというデメリットもある

一方で他の投資に比べて楽ラップにもデメリットがあります。

- 大儲け出来るサービスではない

- 手数料が発生する

という点です。

楽ラップは投資家の資産を複数の「投資信託」という商品に分散して資産運用を行います。

分散されるのでリスクを抑えて投資が出来る一方で、楽ラップでは仮想通貨のように「一晩で2倍になった」のような大儲けはまず期待できません。

あくまでも長期にわたってコツコツと行う資産運用にマッチした商品ということですね。

また、楽ラップを利用することで通常の投資信託購入に加えて若干の手数料(年間0.99%以下)が発生します。

資産から差し引かれるため追加でお金を払うということはありませんが、すべてを自分で行う投資に比べると少し手数料が大きくなる可能性があります。

楽ラップは他のロボアドと比較すると日本の会社の投信割合が多いため為替リスクは少ない

ロボアドバイザーというカテゴリには、ほかにも「Wealthnavi(ウェルスナビ)」や「THEO(テオ)」をはじめ多くのサービスがあります。

私は、それらサービスもあわせて利用してみて感じた楽ラップの特徴は「運用している商品」です。

一般的なロボアドバイザーは「ETF」と呼ばれる海外に上場している投資信託で運用しているため、正直少し難しいうえに為替の影響を受けやすくなります。

その点、楽ラップはすべて日本の会社が運用する投資信託に投資を行うため、商品が分かりやすく、日本円で運用される商品も多いため為替のリスクを避けることもできます。

手数料はどれも似たり寄ったりなので、やはりこういった運用している商品で差がある印象です。

実際に3年間運用した実績を公開

さて、いよいよ実際にその楽ラップを運用した実績を公開します。

今回は3年間での運用実績をまとめていますが、細かい運用の実況については定期的にレポートしていますのでそちらも是非チェックしていただければと思います。

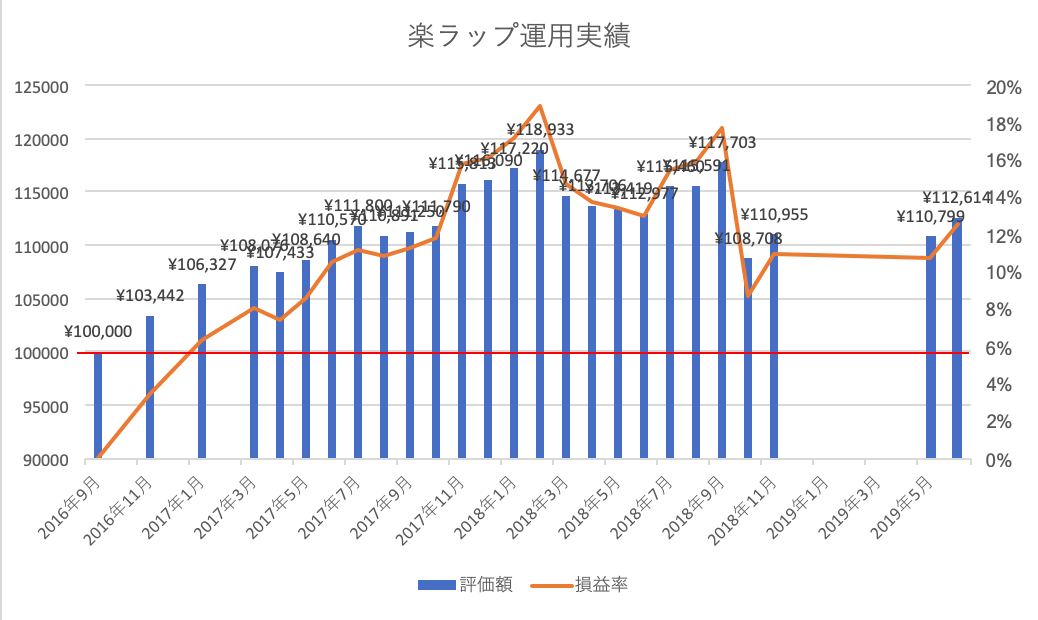

楽ラップ運用3年間で資産は14%増えた

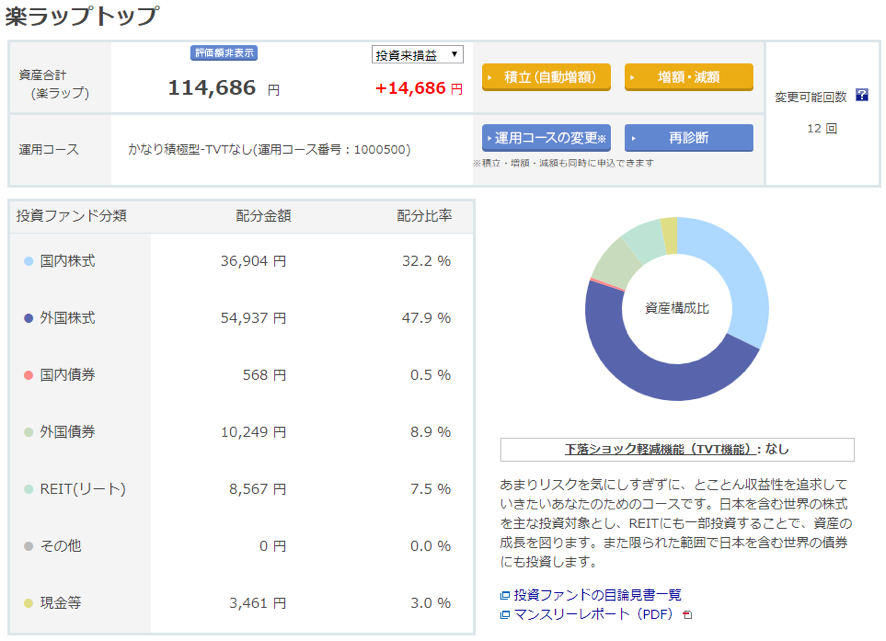

肝心の資産増減ですが、3年間で私の10万円は114,686円となりました。 +14,686円(+14.7%)ですね。

1年間の利回りに直すと4.7%くらいの計算になるので、かなり良い運用が出来たといえるのではないでしょうか?

銀行(メガバンク)の普通預金金利が0.001%であることを考えると、銀行に預けるよりは4700倍有利ということになります。

すごい数字ですね。

かなり積極型コースは資産の8割が株式となった

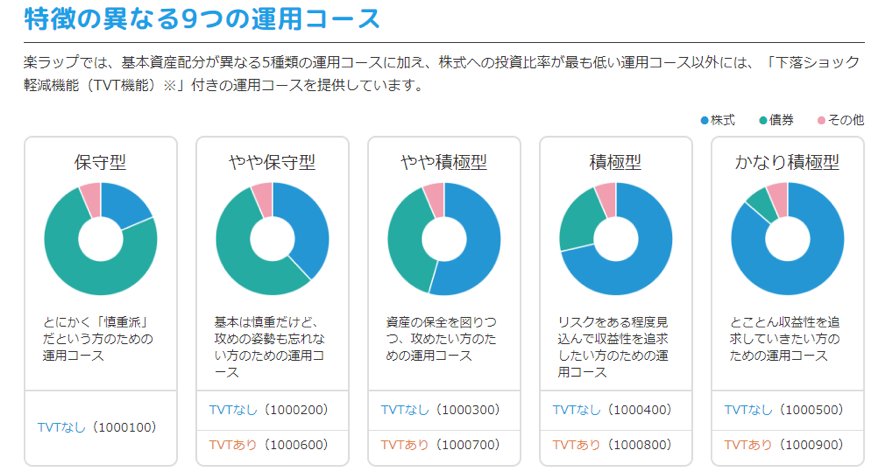

楽ラップではその人に合わせて「運用コース」が5つ用意されています。

運用における方針のようなものですが、

- 保守型

- やや保守型

- やや積極型

- 積極型

- かなり積極型

と分かれていて、運用開始後にも変更が出来ます。

私は「かなり積極型」にしているのですが、そうすると資産の8割以上を「株式型」の資産で運用されるため、かなり変動が激しい運用をされています。

株式型の中でも「海外株式」の比率も高くなるので為替の影響なんかも受けやすくなっていました。

定期的にピークが訪れていた

3年間の資産増減の推移を見ていただけるとわかりますが、今が最も高い訳ではありません。

TOPページにも2019年6月までの運用実績を記載していますが、2018年の1月頃や2018年の9月頃がピークで「117,000円」くらいの資産となっています。

トータルでは+14%の実績でも、その途中では+2%~+17%と波がありました。

解約のタイミングによっては利益がほとんど出ないタイミングもあれば、大きく利益が出るタイミングもあったということになります。

ただ1度もマイナスになるタイミングがなかったことは素晴らしいですね。

資産の入れ替えは自動で行ってくれる楽ラップですが、解約や買い増しのタイミングは自分で決める必要があるため、このあたりは唯一決断が必要になります。

公式発表の実績と比較。かなり積極型がしっかりと実績を残す傾向

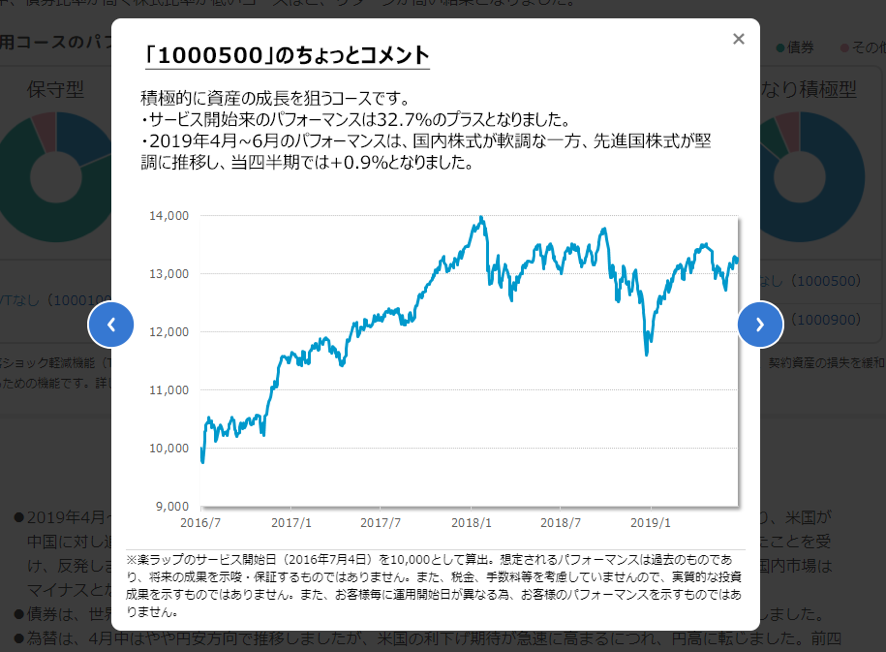

私の実績とは別に楽ラップはコースごとの公式実績を公開しています。

私が運用している「かなり積極型」コースの公式実績は開始以来+32.7%とのことなので私の実績よりもだいぶ上回っています。

これは、私が運用を開始してしばらくたってから途中でコース変更しているため、このコースの恩恵を十分に受けられなかったためです。

一方で、「かなり保守型」コースの実績は+10.2%ということなのでこれまでのところは積極型が有利に運用できているということになります。

かなり保守型は相場が悪い時にこそ真価を発揮する「ディフェンスタイプ」なので、比較的相場が良かったこの3年間に関しては積極型ほどのパフォーマンスは出せなかったということですね。

楽ラップを3年運用して、結果的にけっこう儲かった!

というわけで、「結果がすべて」の投資の世界において3年という期間で 楽ラップは+14% というパフォーマンス(利益)を出してくれました。

成功!やったぜ!万歳!ということに尽きるのですが、期間中も増減はありながらも自動的に資産配分をコントロールしてリスクをヘッジしてくれたので損失となるタイミングもなく順調に資産運用をしてくれたと思っています。

また、これは副次的な効果ですが、楽ラップを通していろいろな投資信託を保有することになるので、 「これはどのような商品なんだろう?」 と興味を持って投資の勉強をおこなうキッカケにもなりました。

実際250万円を楽ラップに投資することになったわたしの友人は、結果投信や株式投資をはじめましたねw

まさに「初心者にピッタリ」の投資サービスですが、初心者ではない私にとっても 「優秀なのでもう少し持っておこう」と思わせてくれるロボアドといえます。

Writer Profile