マネックスアドバイザーと楽ラップ・マネラップを比較してわかったサービスの特徴

マネックス証券から第二のロボアドとして「マネックスアドバイザー」というサービスがリリースされています。

これまで「マネラップ」をロボアドサービスとして推してきたマネックス証券ですが、マネックスアドバイザーとマネラップはどのような違いがあるのか?また、楽ラップと比較するとどの様に違いがあるのか?マネックスアドバイザーのどんな人にオススメ? という観点でこのサービスについて分析してみます!

マネックスアドバイザーは投資先・手数料・最低投資金額から投資初心者が始めやすいサービスと言える

マネックス証券のロボアドバイザーサービスとして「マネラップ」に続き第二段として開発されました。

マネラップというサービスをそもそも知らないという人は、こちらのマネラップ比較記事で楽ラップとマネラップを比較してそれぞれのサービスを利用するのに向いている人について紹介しているのでご覧ください。

マネックスアドバイザーの大きな特徴としては3点で、

- 投資先を「国内EFT」にしていること

- 手数料を大幅に安くしたこと

- 最低投資金額が5万円からはじめられる

といえると思います。しかし、よく調べてみると、手数料については大きな罠があったのでそちらもまとめておきますね!

マネックスアドバイザーはETFを投資先としており為替の影響を受けやすい

マネックスアドバイザーでは投資先を「国内ETF」としています。

そもそも投資先ってなんやねん、ETFってなんやねん ということになるのですが、それぞれ説明していきますね。

投資先というのはその名の通り、マネックスアドバイザーに預けたお金で最終的に「何が買われているのか」(何に投資しているのか)ということです。

預けたお金は、マネックスアドバイザーがいろいろな「ETF」の中から ユーザーに最適な割合で買ったり売ったりするということです。

では、次にETFとはなんやねんという話。

ETFについては、詳細を、楽ラップ運用時に使うETF(イーティーエフ)ページでまとめていますが、日本語で「上場投資信託」といいます。要は投資信託なんですが「上場」している特徴としては「海外のものが多い」という点があります。

ちなみに、楽ラップの投資先に投資信託がありますが、こちらは「上場していないもの」に対しての投資となり、日本製のものが多いという特徴があります。

どちらも「投資信託」と考えればそれほど違いを気にすることはないのですが、強いて言えば「ETF」は海外の商品が多いため「為替」の影響を受けやすいという特徴があります。

ですのでマネックスアドバイザーは、円安になれば上がりやすいし、円高になれば下がりやすいということですね。もっとまるくいうと良くも悪くも「リスクが高い」のが「ETF」だと思えばわかりやすいでしょう。

超簡単に比較するとこのような感じです。

| 投資先 | リスク | |

| マネックスアドバイザー | 投資信託 | 低い |

| 楽ラップ | ETF | 高い |

マネックスアドバイザーの手数料はロボアドサービス最安値だが、信託報酬を考えると要注意

さて、そんなマネックスアドバイザーですが、魅力はなんといっても手数料の安さです。

年間のコストは最大でコミコミ「0.487%」となっており、「1%」程度であれば安いとされていたロボアド業界に衝撃を与えました。

100万円預けているとすると年間「1%」と「0.487%」では5千円以上も違ってきますからね。

しかし、よくよくサイトを見てみると、マネックスアドバイザーで購入する「ETF」という商品には信託報酬というコストが別途かかるため、実質の「コスト」はすこし変わるので要注意です。

楽ラップと比較するとコストはこのようになるので理解しておきましょう。

| 運営費 | 信託報酬 | 手数料合計 | |

| マネックスアドバイザー | 0.324% | 0.06〜0.28% | 0.384%~0.604% |

| 楽ラップ | 0.702% | 0.288% | 0.99% |

最低投資金額も5万円とお金がない人でもはじめやすい

最低投資金額は5万円と、ロボアドバイザー業界の私が思う暗黙のライン「10万円」を切ってきましたね。

5万円出せて10万円出せない人がどれだけいるのか分かりませんが、とにかくより定額から始められるというのはなによりですね。

「金額」という点では手数料も最低投資金額も低く!というイメージですね。

マネックスアドバイザーとマネラップを比較してわかった2つのサービスの違い

既に「マネラップ」というロボアドを持っておきながらリリースした「マネックスアドバイザー」。ということはもちろん改良したポイントがあるはずですね!

しかし、もとのマネラップも引き続きあるということはどちらにもそれぞれ長所がありそうですね。

最低投資金額はマネラップのほうが安い

マネックスアドバイザーの最低投資金額は5万円ということは先ほど述べました。

マネラップはどうでしょうか?

確認してみると、マネラップはいつのまにか1000円から始められるようになってました!w

1000円での資産運用をオススメするかどうかはおいておいて、たとえば毎月積立するお金は1000円単位での設定が出来ると少しでも投資に多くまわせる人も出てくると思います。

先述の通りマネックスアドバイザーは5万円からなので、マネラップの方がお金がない方にとっては始めやすいということですね。

手数料はマネックスアドバイザーのほうが安い

手数料はマネラップが最大「1%」を目指して運用するのに対し、マネックスアドバイザーは「0.487%」と半額にまで下げています。

同じ会社のサービスでここまでコストが違うと。なんだかよく分からなくなりますが、手数料においてはマネックスアドバイザーの方が圧倒的気に安いといえます。

マネラップは海外、マネックスアドバイザーはETFに投資をしている

預けたお金の投資先は、マネックスアドバイザーが先ほど説明した「国内ETF」というもので運用しているのに対し、マネラップは「海外ETF」に投資しています。

これはETF(上場投資信託)がどこに「上場」しているかということで、マネラップの投資する海外ETFとは海外の市場に「上場」しているということです。

国内と海外、どこに上場しているかの違いはズバリ「為替」です。

海外上場の場合はETFの動きに加えて「ドル/円」などの為替相場によっても価格が変動します。 簡単に言うと、海外ETFのほうが上がったり下がったりしやすいということです。

ですので、投資先だけをみるとハイリスクハイリターンを好む人はマネラップ、ローリスクローリターンを好む人はマネックスアドバイザーがいいかと思います。

最大の違いは「ノープラン」かどうか

さて、肝心の最大の違いですがそれは最初に決まります。

マネラップでは最初に「いつ」にむけて「どのくらい」投資して「どのくらい」増やすのかというある程度明確なマネープランを設定します。

さらに「ためる」「たのしむ」「そなえる」などどのような使い方をするかも決まっている前提で目標を立ててそれに向けて投資していきます。

つまり、資産運用に対して「意識が高い」のですw

それに対してマネックスアドバイザーはまったく丸腰で始めてもいくつか質問に答えれば 「あなたに合ったプランはこれです」と提示してくれて、特に目標を設定しなくてもとりあえず資産運用を始めることが可能です。

これまでマネラップの入口で「そんなプランもってねーよ」と帰っていた人は、マネックスアドバイザーでは、安心して「ノープラン資産運用」が始められるようになったわけです!

楽ラップとマネラップの違い

では、次に私が実際に運用している楽ラップとマネックスアドバイザーではどの様な違いがあるのか?

こちらも、2つのサービスを比較してみることにします!

手数料はマネックスアドバイザーの方が安い!

マネックスアドバイザーの手数料は「0.487%」と業界でも最安といえる水準です。

楽ラップと比較しても例外ではなく、楽ラップの手数料「最大0.99%」よりも0.5%ほど安くなります。

年間で0.5%の差は運用の腕次第で簡単に縮まるとはいえ、スタートラインでアドバンテージがあるのはマネックスアドバイザーといえます。

リバランスアラートが投資初心者には煩わしいと感じる

マネックスアドバイザーの「リバランス」には少し特徴があります。

リバランスというのは、市場の動きにより持っている資産の割合が崩れた場合に細かく売ったり買ったりして調整することです。

マネックスアドバイザーのサイトを見るとリバランスについてはこのような記載があります。

マネックスアドバイザーでは自動的なリバランスを行う代わりに、アラートメールをお送りし、リバランスを行うか、運用プランを見直すか、ご検討いただく機会を設けています。

大きな市場の動きがあったときにそもそもの運用プランを見直すという選択肢を与えているわけですね。

この機能は、運用のプランに多少のノウハウのある人であればありがたいのですが、まったくの初心者からすると難しい上にいちいちアラートメールで確認されるのも少し手間かもしれませんね。

マネラップの口コミは運用実績は少なく、使用感についての口コミが多かった

では、実際に利用している人の声である、口コミはどの様になっているのか?

私は楽ラップを運用していて調子がいいけど、マネラップは正直儲かるのか?不満はないのかなど、口コミみれば判断ができると思います!

では、マネラップの口コミについてまずは確認してみます。

マネラップの口コミをみると運用実績についての口コミが少ない

そして肝心の評価損益はというと…1,442円の含み益です。先月は769円のマイナスでしたが、プラス圏内に急浮上!!

マネラップでは運用実績を公開しているサイトは楽ラップやウェルスナビに比べると少ないのですが、しっかり利益を出している口コミを見つけました!

運用1年程度で1%くらいの利回りなので、うまくいっているとは言い難いですが損をしているわけでもないので全然OKですw

マネラップは自動引き落としが使えない

マネラップの振替はマネックス証券の口座に資金が入っている必要があります。

銀行に入っているお金で自動引き落としというのはできません。

他に何か買う予定もないのに証券口座にお金を入れておくのはちょっと・・・という声はチラホラ聞こえてきそうです!

マネラップの振替はマネックス証券の口座に資金が入っている必要があります。

銀行に入っているお金で自動引き落としというのはできません。

他に何か買う予定もないのに証券口座にお金を入れておくのはちょっと・・・

という声はチラホラ口コミがあがっていました。

目標達成確率が下がったり上がったりすると「資産計画見直し」のお知らせが

マネラップは最初に資産運用計画を登録するため、それに対して実績が大きく変化すると見直しのお知らせが来るようです。

これは先ほどとは逆に親切な機能といえますね!

思ったより融通が利くサービスでよかったわ

という文面で絞められているのも好印象です!

マネラップの口コミを総括すると、「運用実績」に関しての口コミは少なく、サービス内容に関するものが多かった気がします。

ライフプランとしての資産運用をコンサルティングしてくれるサービスのため、短期的な「上がった・下がった」にはあまり注目していないのかもしれません。

楽ラップの口コミは運用実績に注目している口コミが多い

一方楽ラップの口コミはどういうものが多いのか?

見てみると、運用実績に関する口コミがとても多かったです。

2018年7月の楽ラップ運用実績。資産は1ヶ月で2.2%UP

こちらは、私の2018年7月の楽ラップの運用実績になります。

開始時期から、楽ラップの運用実績についてまとめていますが、開始1年間は絶好調でしたが、最近は安定した動きになっている印象です。

この様に楽ラップはとにかく実績に注目している口コミが多い!で、色々と楽ラップに関する口コミをチェックしてみましたが2018年8月現在では楽ラップの開始から2年以上経ちますが、「楽ラップをはじめて損をした!」という口コミはほとんどみていません。

運用が成功しているから、運用実績に関する口コミが多いのかもしれませんね。気になる方はこちらから無料診断を。

マネックスアドバイザーの口座開設方法まとめ

まあ、ただいろいろな投資先に資産を分散という考えもいいと思います。5万円から始められますしね!そこで、マネックスアドバイザーの口座開設方法を画像付きでまとめてみましたのでご紹介します。

他のロボアドと同様にマネックス証券に口座を持っていないとマネックスアドバイザーズの利用はできません。口座開設さえ行えばあとは簡単に申し込めるのですがこの口座開設が結構面倒ですので、開設前にチェックしておいてください。

まずは基本情報

マネックス証券のサイトから「口座開設」ボタンを押すと簡単に申し込みがスタートできます。楽天証券の口座開設紹介ページでも記載しましたが、証券会社の口座開設する時は、手元に身分証明書・マイナンバー(通知)カード・銀行口座の分かるものの準備が必須ですので覚えておきましょう。

最初の基本情報はこのような感じです。

名前や住所・電話番号など、この辺は問題なく入力できるでしょう。出金する際に必要な銀行口座の情報もここで登録することになります。が、そこも問題はないかと。

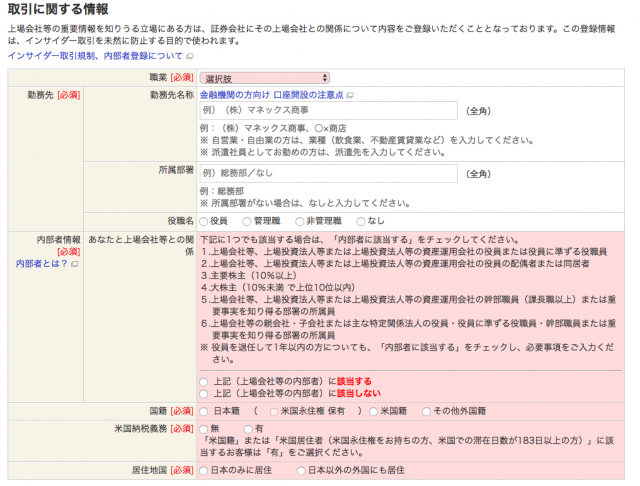

ちょっとややこしいのは「取引に関する情報」というエリアです。

これは証券会社特有のインサイダー取引防止のために登録する項目で、自分の勤務先情報のほか、家族に上場会社への勤務者がいれば登録しなければなりません。

虚偽の申告がないようきちんと確認して入力するようにしましょう。

本人確認書類・マイナンバーカードのアップロード

入力が完了すると続いて本人確認書類のアップロードを行います。パソコンからの場合ファイルから取り込まなければならないので少し面倒です。

本人確認書類→マイナンバーカードの順でアップロードが完了すると、あとはログインパスワードが郵送されるのを待って完了です。郵送には1週間ほどかかる場合があるようですね。

ここまでやってようやくマネックスアドバイザーズの利用ができるようになるというわけです。

少し長いみちのりですので、くじけないように頑張りましょうw

マネックスアドバイザー・マネラップ・楽ラップそれぞれのサービスのオススメユーザー層

マネックスアドバイザーズと楽ラップを比べると、どちらも一長一短あり一概に「絶対にこっち!」とは言いにくいのですが、その人によって向いているロボアドは違ってきそうです。

ノープラン・とりあえず安く資産運用をしてみたい人にはマネックスアドバイザーはオススメ

マネックスアドバイザーの特徴を元にオススメのユーザー層をまとめるとこのような感じです。

- 10万円の予算がない人

- 投資している商品の内容はよくわからなくてもよい人

- マネックス証券に口座を持っている人

まずは将来の資産形成に対して「明確なプラン」がない人にはマネックスアドバイザーはおすすめです。

5万円から始められるため、楽ラップをはじめるのに必要な「10万円」がないという人はマネックスアドバイザーズでいいでしょう!

ただ逆に、投資先の「ETF」は簡単にいうと「よくわからない」ものが多いのでしっかり投資先の商品を把握したい人には向かないかもしれません。

さらに、明確に将来像があって「いつまでにいくら」「月にいくら」など決まっている人であれば同じマネックス証券の「マネラップ」のほうが、より詳細のプランに基づいた運用が出来るのでそちらをオススメします。

実績があり、ほったらかしにしたい人は楽ラップがオススメ

次に楽ラップのオススメのユーザー層はこのような感じです。

- 完全に「ほったらかし」にしたい人

- 何に投資しているかをしっかりと把握したい、または勉強したい人

- 楽天会員である人

マネックスアドバイザーの市場変動時のリバランスの手間は先述しましたが、これは機能的になりすぎてちょっとややこしくしてしまったパターンともいえます。

ですので、完全なるほったらかし運用を目指す人にとっては「過機能」といえますね。

シンプルにほったらかす場合は心配性のマネックスアドバイザーよりも楽ラップのほうが合うかもしれません。

また、やはり始めたてのサービスに投資をするのは怖いという人もいるでしょう。楽ラップは私も運用実績ページにて実績を公開していますが、年率10%ほどの成果が出ています。

また、ロボアドバイザー比較ページにも私以外の楽ラップの運用実績口コミをまとめていますが、やはり実績が出ているという口コミが非常に多いです。

そういう方には、楽ラップの方がオススメであるといえますね!

Writer Profile

")